.png)

・社会保険ってよく聞くけど何?どういう制度なの?

・給与明細にある厚生年金、健康保険ってなに?

・どうして毎月給与が天引きされるの?

このようなお悩みを解決します。

本記事の内容

- 日本の社会保障制度についての説明

- 社会保険制度についての説明

- 社会保険制度の種類

記事を書いている人

入社して初めての給料日、ドキドキして受け取った給与明細を見て、想像以上に社会保険料等の控除額が大きく、がっくり来た方も多いのではないでしょうか。

会社員の皆さんは、会社に入社すると強制的に社会保険に加入することになります。

将来病気にもならないし今は健康だから保険なんか必要ない、と若い方は思うかもしれませんが、人は誰しも、人生の中で病気、障害、失業、生活苦などにより「弱者」になるリスクを抱えています。

社会保険制度は、そのような人生の様々なリスクに備えて、みんなであらかじめお金(保険料)を出し合い、実際にリスクに遭遇した人に必要なお金やサービスを支給する仕組みの制度です。

皆さんは、社会保険制度がどういうものなのか、きちんと理解していますか。

この記事では会社員の皆さんのために、日本の社会保障制度とはなにか、社会保険の種類などについてわかりやすく解説していきますので、一緒に勉強していきましょう。

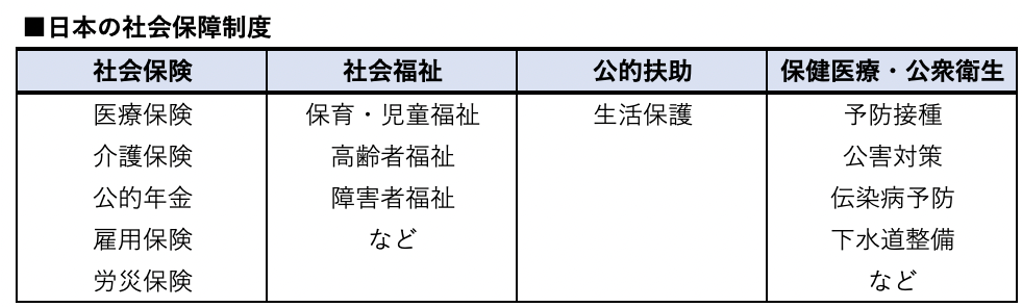

日本の社会保障制度とは?

まずはじめに、日本には「社会保障制度」という制度があり、具体的には、社会保険、社会福祉、公的扶助、保健医療・公衆衛生の4つの柱からなります。

この社会保障制度とは、病気・ケガ、老後の資金不足、失業などの国民生活における万が一のリスクに備え、「国民の生活の安定が損なわれた場合」に、国や地方公共団体などが一定水準の保障を行う制度のことです。

社会保険制度とは?

みなさんも以下の文章を耳にしたことがあるのではないでしょうか。

「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」

これは日本国憲法第25条の第1項です。この憲法のもと、国民に「最低限度の生活を保障」するためにリスクに備えることが社会保険の目的です。

つまり社会保険は、様々なリスクから国民の生活を守るための「予防線」ということです。

この「予防線」は無条件に利用できるわけではなく、それぞれのリスクに備える保険に、原則、強制的に加入し、保険料を収めることでいざというときに利用できるようになります。

この強制的に収めている保険料が、みなさんの給与明細に記載されている「雇用保険」「健康保険」「厚年保険」ということです。

また、社会保険制度はいくつかの定義がありますが、一般的には、国民の生活を保障するために設けられた公的な保険制度の総称です。公的な費用負担により、被保険者・被扶養者が疾病や高齢、介護や失業、労働債がなどのリスクに備える為の制度ということです。

社会保険制度の種類

社会保険制度には、5つの制度があります。

- 医療保険制度

- 介護保険制度

- 年金保険制度

- 雇用保険制度

- 労働者災害補償制度(労災保険)

それぞれ解説していきましょう!

医療保険制度

ものすごく簡単に説明すると、病院を受診した際に支払う医療費が総額の3割となる制度です。

日本の医療保険制度は、国内に住所のある全てのものが医療保険に加入する「国民皆保険制度」となっています。

この医療保険制度には3種類あります。

- 健康保険・・・サラリーマンが対象

- 国民健康保険・・・自営業者が対象

- 後期高齢者医療制度・・・原則75歳以上が対象

この医療保険制度があることで、思いがけず病気になったり怪我をしたりして病院を受診した場合も、私たちの医療費負担額(窓口で実際に支払う金額)は総額の「3割」で済んでいるのです(負担割合は年齢等により異なる)。

医療保険制度については、こちらの記事で解説しています。

介護保険制度

身体の状態に応じ、限度額内で必要な介護サービスを総額の1割で利用できる制度です。(負担割合は人により異なる)

介護保険制度の導入は比較的新しく、2000年4月から導入されました。

「高齢化社会」という言葉があるように、高齢者のみの家や一人暮らしの高齢者などは急激に増えており、日本社会にとって「介護」は避けることのできない大きな問題となっています。

高齢者が住み慣れた場所で可能な限り暮らすことができるよう、介護サービスを社会全体で支えるための制度が「介護保険制度」ということです。

介護保険料を払い始めるのは40歳になってからであり、介護保険を受けることができる(介護保険の被保険者)のは、65歳以上の「第1号被保険者」、もしくは40〜64歳の「第2号被保険者」となります。

65歳以上の人は、原因を問わず要支援・要介護状態となった場合に、40歳〜64歳の人は末期がんや間接リウマチ等の病気が原因で要支援・要介護状態になった場合に介護保険のサービスを受けることが出来ます。

※介護保険制度に関する詳しい解説は別記事でアップ予定です。

年金保険制度

原則、65歳から毎月一定金額(=年金)を受け取ることができる制度です。

老後の生活資金を個人の貯蓄のみで賄うことは難しいため、収入が減少するであろう老後生活を安心して暮らしていけるように作られました。

日本の年金制度は「3階建て」と呼ばれています。

- 1階部分・・・国民年金(日本国内に住所を有する全員が加入)

- 2階部分・・・厚生年金(会社員、公務員が加入)

- 3階部分・・・企業年金(任意で加入)

※年金保険制度に関する詳しい解説は別記事でアップ予定です。

雇用保険制度

失業した場合に失業給付金やハローワークでの求職支援などを受けることができる制度で、すべての労働者が対象となります(法人の役員や個人事業主とその家族は除く)。

雇用保険の給付は、以下の4種類があります。

- 求職者給付 ・・・ベースとなる基本手当(いわゆる失業保険)であり、失業者の求職活動中に支給。

- 就職促進給付・・・安定した職業についた場合に支給。

- 雇用継続給付・・・60歳以降でも働く場合や育児、介護しているものに支給。

- 教育訓練給付・・・厚生労働大臣指定の教育訓練の受講を修了した場合に、受講費用の20%を支給。

雇用保険制度についてはこちらの記事で解説しています。

労働者災害保障制度(労災保険)

業務中または通勤中における労働者の負傷・疾病・障害・死亡に対して、労働者自身やその家族に対して保険給付を行う制度です。

労災保険の対象となる病気や怪我については、原則、全額、労災保険より支給されるため、自己負担はありません。医療保険制度よりも手厚い保険となっており、また保険料は全額事業主負担(会社の負担)となります。

労災保険の保険給付を受けるためには所定の申請手続きを自分自身で行う必要があります。

また、申請手続きは給付される保険内容によって大きく異なりますので、詳しくは所轄の労働基準監督署または厚生労働省のホームページなどで確認してください。

※労災保険に関する詳しい解説は別記事でアップ予定です。

まとめ

いかがでしたか。ここまで日本の社会保障制度とはなにか、社会保険制度の種類などについて解説してきました。

毎月の給与から数万円が控除されているにも関わらず、意外と知らない社会保険制度。

国民が安心して暮らせるように整備されている制度なので、必要なときに必要な制度の恩恵を受けられるよう、内容をしっかりと理解しておきましょう。